2024-12-02

2024-12-02

第一条 为了加强北京市海淀教育基金会(以下简称“基金会”)会计档案管理,有效保护和利用会计档案,根据《中华人民共和国会计法》《中华人民共和国档案法》等有关法律和行政法规,制定本办法。

第二条 会计档案是指会计凭证、会计账簿和财务报告等会计核算专业材料,是记录和反映基金会经济业务的重要史料和证据。

具体包括:

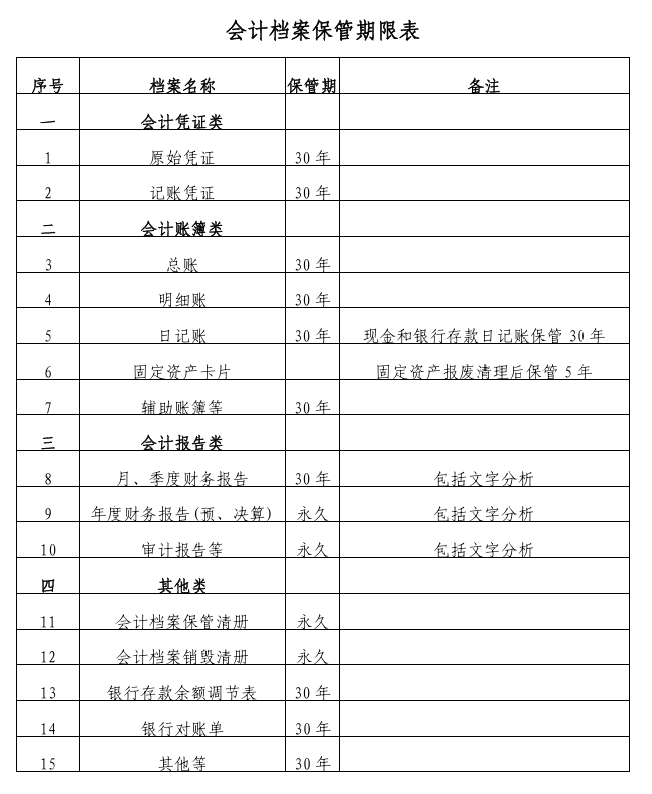

(一)会计凭证类:原始凭证,记账凭证,汇总凭证,其他会计凭证。

(二)会计账簿类:总账,明细账,日记账,其他会计账簿。

(三)财务报告类:季度、年度财务报告,包括会计报表、附表、附注及其他文字说明。

(四)其他类:银行存款余额调节表,银行对账单,其他应当保存的会计核算专业资料,会计档案移交清册,会计档案保管清册,会计档案销毁清册。

第三条 每年形成的会计档案,由会计负责整理立卷,装订成册,编制会计档案保管清册。由专人负责保管,严防毁损、散失和泄密。

第四条 会计档案不得借出。如有特殊需要,经基金会负责人批准,可由财务人员提供查阅或者复制,并办理登记手续。查阅或者复制会计档案的人员,严禁在会计档案上涂画、拆封和抽换。

第五条 会计档案的保管期限按照财政部颁发的《会计档案管理办法》执行,分为永久、定期两类。定期保管期限一般分为10年和30年,从会计年度终了后的第一天算起。

第六条 各类会计档案的保管期限应当按照本办法附表执行,本办法规定的会计档案保管期限为最低保管期限。

第七条 交接会计档案时,交接双方应当按照会计档案移交清册所列内容逐项交接,并由单位负责人负责监交。交接完毕后,交接双方和监交人在会计档案移交清册上签名。

第八条 保管期满的会计档案,按照《中华人民共和国档

案法》的规定程序执行销毁。

第九条 本办法解释权归基金会秘书处。

第十条 本办法经基金会理事会通过后执行。

附表:《会计档案保管期限表》﹙见下表﹚